")

Frais de carburant :

Fini la déductibilité forfaitaire à 75%, celle-ci sera identique à celle appliquée aux autres frais de voitures.

Voitures achetées au plus tard le 31 décembre 2017 par un indépendant.

Les frais voitures pour les indépendants seront déductible au minimum à 75 % (Art. 66, § 1 CIR92)

Le taux de déduction dépendra des émissions de CO2 tel que le tableau ci-dessous

Il restera d’application après 2020.

Le tableau fiscal est le suivant (Art.198bis CIR92)

Et pour les sociétés ?

Peu importe que le véhicule soit neuf, d’occasion ou même déjà en circulation. En 2020, elle sera soumise au nouveau régime de déductibilité.

Exception :

Les voitures de société plug-in hybrides acquises avant le 1er janvier 2018 conservent leur déductibilité actuelle jusqu’à la vente du véhicule ou la fin du contrat de leasing. Le bon de commande ou la signature du contrat de leasing fait foi.

Voitures achetées à partir du 1er janvier 2018

Les indépendants et les sociétés seront soumis au même système.

Le taux de déductibilité sera calculé sur base de la formule ci-dessous :

120 % – (0,5 % x coefficient carburant x CO2/km)

La déductibilité sera de maximum 50%

Et si votre véhicule émet plus de 200 g CO2/km, la déductibilité sera de 40%

Coefficient carburant

Diesel (même Hybride) = 1

Essence (même Hybride) = 0.95

CNG (CV fiscaux < 12) = 0.9

CNG (CV fiscaux > 11) = 0.95

Exemples :

A partir de 2020

Avec un moteur Diesel émettant 98 g CO2/km, la déductibilité est de 120 – (0,5×98) = 71 %.

Avec un Diesel émettant 110 g C02/km, la déductibilité est de 120 – (0,5×110) = 65 %.

Système actuel (2019)

Diesel 98 g CO2/km, la déductibilité est de 90%

Diesel 110 g CO2/km, la déductibilité est de 80%

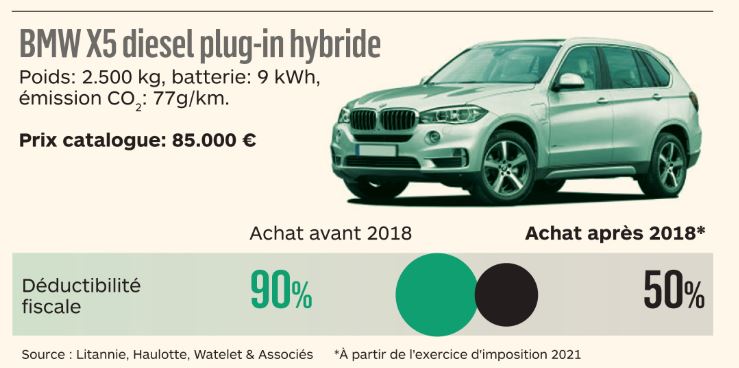

Cas spécifique des véhicules hybrides rechargeables dit « Plug In »

Les hybrides rechargeables ou « faux » hybrides achetés à partir du 1er janvier 2018 seront en effet moins avantageux sur le plan fiscal à partir de 2020.

Les véhicules concernés sont ceux qui possèdent une batterie électrique avec une capacité énergétique de moins de 0,5 kWh par 100 kilogrammes de poids du véhicule ou émet plus de 50 grammes de CO2 par kilomètre

Dans ce cas Il ne sera plus tenu compte de leurs émissions de CO2 officielles mais bien de celle d’un modèle équivalent à moteur thermique (ou en multipliant les émissions par 2,5 si l’équivalence n’existe pas)

Et si cela vous intéresse, voici le lien de la loi du 25 décembre 2017 portant réforme de l’impôt des sociétés : Loi du 25 décembre 2017

Voitures de société : la fiscalité 2020 en 10 questions

Conclusion :

Vous l’aurez compris, les frais de voiture seront en règle générale moins déductibles avec le mode de calcul qui sera appliqué à partir de 2020.

Olivier Goffi – Fondateur de Direct Compta

Olivier.goffi@directcompta.be

PS

« Il n’est de vent favorable pour celui qui ne sait où il va. »