De quoi s’agit-il exactement?

AVOIR UN REVENU COMPLEMENTAIRE SANS PAYER D’IMPOTS

Les travailleurs et les indépendants peuvent bénéficier de revenus complémentaires sans devoir payer d’impôts ni de cotisations sociales.

Pour quels revenus?

1 – Les revenus du « travail associatif »

Le travail associatif vise les activités réalisées dans l’intérêt d’autrui et dans l’intérêt de la collectivité.

Celles-ci ne sont pas effectuées à titre gratuit mais moyennant le paiement d’une indemnité limitée.

La période durant laquelle le service est fourni ne peut excéder un an, mais peut être renouvelée.

Le travailleur associatif est toute personne physique énumérée dans la loi mais il existe des exceptions comme les pensionnés par exemple.

Pour pouvoir bénéficier des indemnités prévues par la loi, certaines conditions doivent être remplies :

Etre considéré comme travailleur associatif.

Etre considéré comme travailleur associatif.

C-à-d exercer une activité professionnelle habituelle à titre principal (employé en qualité de travailleur au minimum à 4/5e ou d’être indépendant à titre principal).

Et donc ne pas être lié par un contrat de travail, un contrat de service ou une affectation statutaire avec l’organisation pour laquelle il fournit les prestations ni faire office de volontaire pour cette organisation dans la mesure où il reçoit un défraiement

Conclure un contrat écrit (modèle établit par A.R.) entre le travailleur et l’association ou organisation et ce au plus tard le jour du commencement du travail effectif

L’organisation ou association devra déclarer l’activité complémentaire aux autorités via le site www.activitescomplementaires.be.

2 – Les revenus de « services occasionnels entre citoyens »

Les services occasionnels entre citoyens sont directement organisés entre les citoyens et donc pas par l’intermédiaire d’une plate-forme reconnue.

Exemple : l’accueil d’enfants à domicile (babysitting), la dispense de leçons de musique, de dessin, de bricolage, l’exécution de petits travaux d’entretien, d’entretien de tombes…

La liste complète se trouve sur le site : www.activitescomplementaires.be

Conditions pour être prestataire de services occasionnels

Le prestataire doit exercer une activité professionnelle habituelle à titre principal (employé en qualité de travailleur au minimum à 4/5e ou d’être indépendant à titre principal).

Et donc ne pas être lié par un contrat de travail, un contrat de service ou une affectation statutaire avec l’organisation pour laquelle il fournit les prestations ni faire office de volontaire pour cette organisation dans la mesure où il reçoit un défraiement

Le prestataire de services occasionnel ne peut :

- Fournir les services en tant qu’indépendant,

- Se livrer à de la concurrence déloyale

- Contribuer vis-à-vis de l’employeur auprès duquel il est employé ou des employeurs auprès desquels il est employé

Le prestataire de services et bénéficiaire doivent se mettre d’accord sur le type de travail et de son indemnisation. Un contrat écrit n’est pas obligatoire, des accords verbaux suffisent

Le prestataire de services doit souscrire une assurance supplémentaire couvrant les risques en matière de responsabilité civil

Le prestataire de service doit déclarer les services prestés et les indemnités perçues sur www.activitescomplementaires.be.

3 – Les revenus de « services prestés dans l’économie collaborative »

L’économie collaborative c’est la mise à disposition partagée de ressources entre citoyens, encadré par une entreprise qui met en relation demandeurs et offreurs (ubereats, deliverro, cogito,….).

Conditions pour pouvoir appliquer le régime fiscal de l’économie collaborative

Un service

Ce régime fiscal ne s’applique qu’à la fourniture de services, pas à la simple livraison de biens

À un particulier

Vous devez proposer vos services à un particulier, pas à une société ou à un particulier qui agit en tant que professionnel

En dehors de votre activité professionnelle

Les indépendants et les dirigeants d’entreprise doivent agir en dehors de leurs activités professionnelles. Un jardinier ne peut donc pas aider son voisin à faire l’entretien de son jardin dans ce cadre

Uniquement via une plateforme agréée

Vous ne pouvez offrir vos services que par le biais d’une plateforme agréée. Si vous le faites par d’autres canaux également, ces revenus ne peuvent pas profiter du régime spécifique.

Liste non exhaustive des plateformes agréées

Mentionner dans sa déclaration d’impôts personne physique le montant attribué par la plateforme majoré de toutes les sommes qui ont été retenues par la plateforme.

Aucun montant ne doit être déclarés sur www.activitescomplementaires.be.

Où mentionner ces montants ?

Partie 2 cadre XVI qui reprend les revenus divers. Vous déclarez aux codes 1460/2460 le montant brut et aux codes 1461/2461 le précompte professionnel qui a été éventuellement retenu.

Montants exonérés? 6.250 euros par an

Les revenus de ces activités sont exonérés d’impôt des personnes physiques, à condition que leur montant annuel brut total n’excède pas 6.250 euros (Revenus 2019)

Pour les Revenus du « travail associatif » et des « services occasionnels entre citoyens », le montant exonéré d’impôt est considéré par mois avec un gain limité à 520,83 € (chiffre pour 2019), de manière à atteindre les 6 250 € maximum en douze mois.

Attention : la limite de 6 250 € annuels vaut pour toutes les catégories de services cumulées. Pas question d’atteindre cette limite via une plateforme d’économie collaborative et de prester encore par ailleurs des services associatifs ou de citoyen à citoyen.

Dépasser le plafond se paie cash

Si dépassement annuel l’exonération est supprimée pour les trois types de revenus de l’année considérée, pas seulement pour la partie de ces revenus qui dépasse le plafond (art. 37bis, § 2, alinéa 2 CIR 1992)

Les revenus sont imposables au titre de revenus professionnels sauf preuve contraire (art. 37bis, § 2 modifié, alinéa 2 CIR 1992) et viendront s’ajouter à vos autres revenus pour le calcul de l’impôt.

Où mentionner ces montants ?

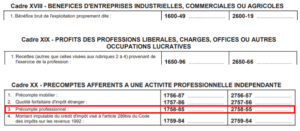

Le montant BRUT total doit être déclaré en partie 2 au cadre XVIII (bénéfices) ou au cadre XIX (profits) (et le précompte professionnel retenu au cadre XX, rubrique 3),Par « montant brut », on entend : le montant qui vous a été payé ou attribué par ou via la plateforme électronique, majoré de toutes les sommes qui ont été retenues par ou via la plateforme (comme notamment le précompte professionnel). Vous trouvez ce montant brut sur votre (vos) fiche(s) 281.29 au cadre 9.

Si la preuve est fournie, les revenus sont imposables au titre de revenus divers (art. 90, 1°bis et 1°ter et 1°quater CIR 1992) sur base de leur le montant brut (pas de déduction de frais)

Le taux d’imposition est de 33 % (art. 171, 1° a modifié CIR 1992).

Où mentionner ces montants ?

Partie 2 cadre XVI qui reprend les revenus divers.Vous déclarez aux codes 1460/2460 le montant brut et aux codes 1461/2461 le précompte professionnel qui a été éventuellement retenu.

Si dépassement du plafond mensuel, l’exonération est supprimée pour les deux premiers types de revenus : travail associatif ou services occasionnels entre citoyens du mois considéré.

(art. 37bis, § 2, alinéa 1er CIR 1992)

Les revenus du mois considéré sont toujours imposables au titre de revenus professionnels.

En outre, ces revenus non exonérés sont pris en compte en vue d’établir si le montant annuel exonéré est dépassé.

Exemple fiche 281.29

Quid des cotisations sociales si non respect des conditions (limite et forme)?

Travail associatif

Requalification du contrat en contrat de travail. Par conséquent, les lois relatives aux travailleurs salariés seront donc applicables au travailleur associatif (p.ex. respect du salaire minimum)

L’organisation devra déclarer les prestations de travail à l’ONSS et payer des cotisations personnelles et patronales sur le salaire octroyé

Les revenus seront imposés comme des revenus professionnels.

La législation prévoit une tolérance pour les employeurs de bonne foi qui, au moment de leur déclaration correcte sur des tâches supplémentaires.be, n’ont pas reçu de message d’erreur.

Une exception s’applique également si seule l’allocation mensuelle maximale permise est dépassée (et toutes les autres conditions, y compris le revenu annuel maximal permis, demeurent respectées). Le cas échéant, la totalité de l’indemnité mensuelle pour le mois concerné est imposable en tant que revenu professionnel.

Services occasionnels entre citoyens & services prestés dans l’économie collaborative

Les revenus seront considérés comme des revenus professionnels (la preuve du contraire est impossible au niveau social)

Le prestataire sera considéré comme travailleur indépendant pour l’ensemble de ses prestations via des plateformes d’économie collaborative ou de citoyen à citoyen

Le prestataire devra payer des cotisations sociales pour indépendants.

Et la TVA dans tout cela?

Le prestataire de service ne doit plus s’immatriculer à la TVA

Conditions (art. 50, § 4 CTVA)

Le prestataire entre en considération pour le régime de la franchise de taxe pour les petites entreprises, et réalise donc en Belgique un chiffre d’affaires qui ne dépasse pas 25.000 euros

Les prestations sont réalisées en Belgique

Les prestations ne concernent pas son activité économique habituel

Le(s) bénéficiaire(s) de ses prestations est une personne physique qui les destine à un usage privé

Les prestations dans le cadre de l’économie collaborative doivent être réalisées au travers d’une plateforme électronique agréée.

Le paiement des prestations ne peut se faire qu’au travers de cette plateforme

Les services occasionnels entre citoyens doivent être réalisés au travers d’une convention qui doit être enregistrée sur www.activitescomplementaires.be

L’indemnisation doit également être enregistrée sur ce même site.

Pour les prestations dans le cadre de travail associatif. Le prestataire doit demander un numéro d’identification à la TVA en tant que petite entreprise (régime franchise de la taxe- art. 56bis CTVA).

Il est donc dispensé d’imputer de la TVA et d’introduire des déclarations périodiques à la TVA mais il n’a pas le droit de déduire la TVA.

Chiffre d’affaire maximum de 6.250 euros pour ses prestations cumulées dans l’économie collaborative, dans le travail associatif et services occasionnels entre citoyens.

Conclusion

Que retenez-vous de cet article ?

Moi, j’en retiens qu’il est possible d’obtenir un revenu complémentaire sans être taxé.

Mais il faut être prudent et attentif sur les conditions à respecter pour que le « rêve » ne se transforme pas en cauchemar. Il serait dommage en effet de passer de zéro taxes à une situation ou vous devriez payer de l’impôt voir des cotisations sociales ou même de la TVA.

Laquelle de ces TROIS types d’activité allez-vous utiliser ?

Restons en contact ! Retrouvez-moi sur : Facebook | Instagram | LinkedIn | Twitter