Partager la publication "Taxation et Frais d’acquisition d’un immeuble en personne physique"

Si vous envisagez d’acquérir un immeuble vous vous posez certainement une multitude de questions.

Quels sont les frais d’acquisition que je vais devoir payer ?

Ai-je droit a un avantage fiscal ?

Dois-je payer de la TVA ou des droits d’enregistrement ?

Que se passera t’il si je loue mon immeuble ?

L’acquisition d’un immeuble est souvent l’achat le plus onéreux dans une vie, il est donc important de bien connaître toutes les implications qui en découle.

Dans cet article, je vais vous partager toute une série d’informations sur la taxation de la possession d’un immeuble en personne physique ainsi que sur les frais d’acquisitions.

FRAIS D’ACQUISITION (HORS FRAIS DE NOTAIRE)

-

Bâtiment neuf: TVA de 21%

![]() Pour info, un bâtiment reste neuf (au sens TVA) jusqu’au 31 décembre de la deuxième année qui suit celle au cours de laquelle à lieu la 1ère occupation (Art 44, § 3, 1°, a) et b) CTVA)

Pour info, un bâtiment reste neuf (au sens TVA) jusqu’au 31 décembre de la deuxième année qui suit celle au cours de laquelle à lieu la 1ère occupation (Art 44, § 3, 1°, a) et b) CTVA)

Si ce bâtiment est revendu tant qu’il a encore le statut de neuf, il peut être intéressant de demander le statut d’assujetti occasionnelle (Art.8 CTVA) et donc récupérer la TVA que vous avez vous-même payée lors de l’acquisition initiale.

-

Bâtiment non neuf : Droits d’enregistrement

Vous trouverez également une série d’informations sur le site Notaire.be

1. En Flandre : 7% ou 10%

Le taux est de 7% en cas d’achat d’une habitation unique servant de logement familial. Dans les autres cas, le taux reste de 10% (achat d’un terrain, d’une résidence secondaire, …).

2. En Wallonie et à Bruxelles : 12.5%

![]() Pour toutes les régions, et dans certains cas, l’acquéreur peut bénéficier d’une diminution de sa base imposable (on parle dans ce cas d’abattement), ou d’un taux réduit. Il peut également, moyennant certaines conditions, bénéficier d’une restitution des droits d’enregistrement.

Pour toutes les régions, et dans certains cas, l’acquéreur peut bénéficier d’une diminution de sa base imposable (on parle dans ce cas d’abattement), ou d’un taux réduit. Il peut également, moyennant certaines conditions, bénéficier d’une restitution des droits d’enregistrement.

TAXATION DE LA POSSESSION

VOUS HABITEZ L’IMMEUBLE

1. Revenu cadastrale totalement exonéré (= pas de taxation à l’impôt des personnes physiques)

2. Précompte immobilier équivaut à un pourcentage du revenu cadastral (RC) indexé de votre habitation et varie en fonction de la région où est situé l’immeuble.

VOUS HABITEZ L’IMMEUBLE ET VOUS L’UTILISEZ EN PARTIE POUR VOTRE ACTIVITE PROFESSIONNELLE (USAGE MIXTE)

- La partie habitation est traitée comme telle, c-à-d une exonération totale du revenu cadastrale s’y rapportant.

- Le revenu cadastrale se rapportant à la partie professionnelle doit être repris dans votre déclaration fiscale (code 1105/2105) mais n’est pas imposé car il est censé être compris dans le résultat professionnel et est considéré comme « loyer économisé ».

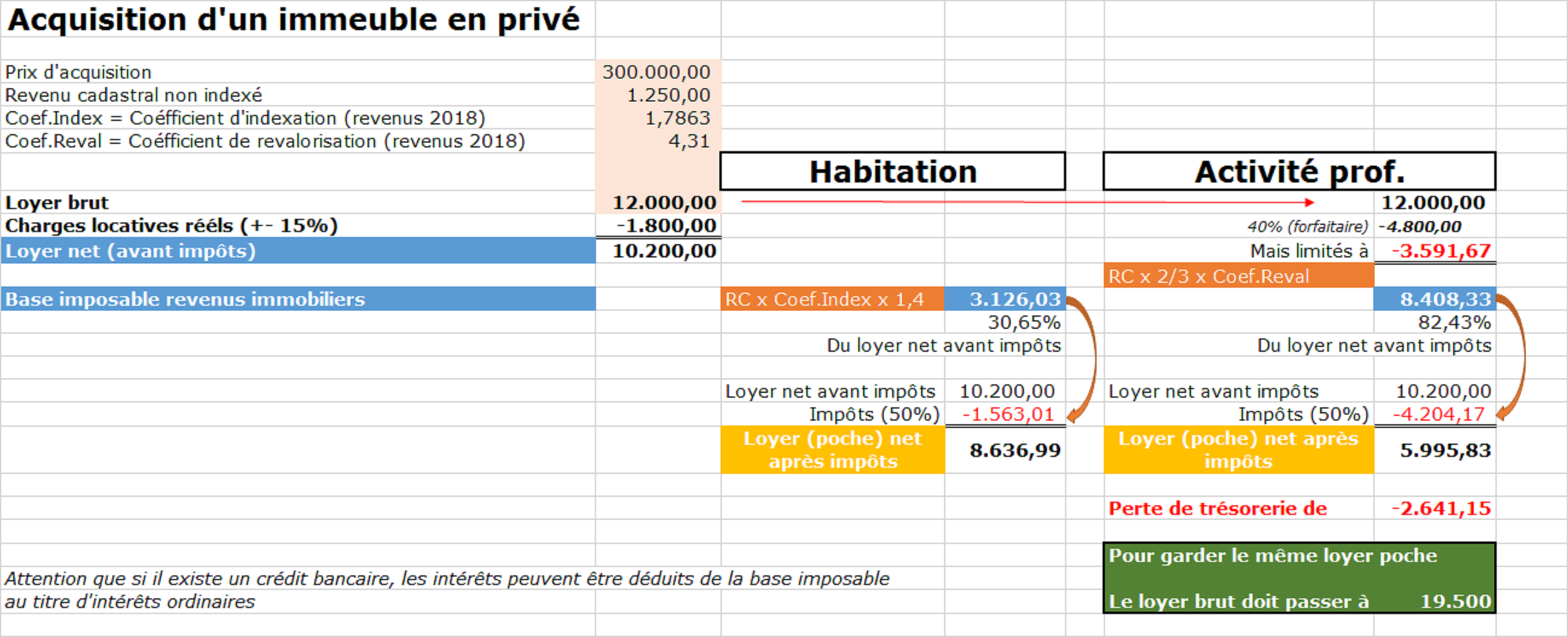

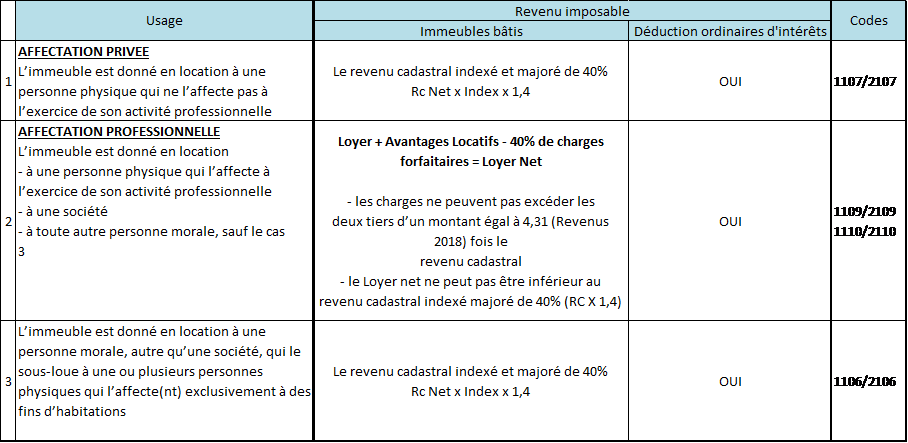

VOUS DONNEZ EN LOCATION L’IMMEUBLE

La taxation dépendra de l’utilisation qu’en fera le locataire

CAS PARTICULIERS DE LOCATIONS

Location à une personne physique qui fait un « usage mixte » du bâtiment loué

Si le locataire n’affecte qu’une partie du bien à son activité professionnelle, l’imposition sera scindée:

– la partie “privée” sera imposée comme une location normale (sur la base du revenu cadastral indexé majoré de 40%).

– la partie “professionnelle” sera imposée comme une location à usage professionnel (sur la base du loyer réel diminué des frais forfaitaires).

Pour bénéficier de cette mesure, il est important que le contrat de bail mentionne la répartition entre partie professionnelle et partie privée et qu’il soit dûment enregistré.

Location à une personne morale (société) dont le propriétaire est son dirigeant

Votre société peut vous verser un loyer pour la partie de votre immeuble qu’elle utilise pour son activité professionnelle, ce loyer n’est pas taxé en tant que revenu professionnel et n’est pas soumis aux cotisations sociales pour indépendants.

Attention qu’un loyer « exagéré » du point de vue fiscal entraine la requalification en rémunération de la partie dépassant la limite définie par l’administration.

Limite fiscale = RC non indexé x % de propriété x % utilisation professionnel x 5/3 x coefficient de revalorisation (4,39 Ex 2018)

– soit le loyer payé n’excède pas la limite fiscale, l’imposition est identique au point 2 du tableau ci-avant;

– soit le loyer demandé excède la limite fiscale dans ce cas, la partie qui excède ce montant est considérée comme une rémunération et est imposée comme telle (elle est aussi soumise à des cotisations sociales).

![]() Les dirigeants d’entreprise personnes physiques sont subdivisés en deux catégories :

Les dirigeants d’entreprise personnes physiques sont subdivisés en deux catégories :

1. Les dirigeants mandataire et analogues (Art. 32,1er alinéa,1° CIR) – 1ère catégorie

2. Les dirigeants indépendants – 2ème catégorie

La requalification en revenu de la partie qui dépasse la limite fiscal n’est pas applicable aux dirigeants de 2ème catégorie (art 32,2ème alinéa, 3° CIR)

Comment déclarer un immeuble avec votre partenaire ?

Les couples mariés et en cohabitation légale doivent déclarer leurs revenus dans une déclaration commune.

Quel partenaire déclare les loyers perçus et/ou le revenu cadastral? La réponse dépend de leur régime matrimonial.

- Celui qui est marié sans avoir rédigé de contrat de mariage est automatiquement marié sous le régime légal. Sa principale caractéristique est que tous les revenus sont communs à partir de la date du mariage. De ce fait, chaque conjoint doit déclarer la moitié des revenus d’un appartement qu’un des deux partenaires avait acheté avant le mariage.

En d’autres termes, peu importe le pourcentage de propriété, les revenus (loyers et RC) seront attribués pour moitié à chacun des partenaires.

- En cas de mariage en régime de séparation de biens et en cas de cohabitation légale, il n’y a en principe pas de patrimoine commun. Chaque partenaire devra donc déclarer les revenus des immeubles qu’il possède. Si les deux partenaires en ont acheté un en commun, les revenus sont répartis entre eux selon leur part de propriété dans l’immeuble.

AVANTAGE FISCAL (DANS LE CAS DE L’HABITATION PROPRE)

1. En Flandre : bonus logement « intégré »

L’avantage fiscal est accordé à habitation propre et plus à la fois propre et unique et est similaire à l’ancien avantage fiscal.

2. En Wallonie : chèque habitat

Il correspond à un avantage dégressif en fonction des revenus.

3. A Bruxelles : l’avantage fiscal est remplacé par un abattement des droits d’enregistrement sur la première tranche de 175.000 € de votre achat.

Autrement dit, vous ne payez plus de droits d’enregistrement sur la première tranche de 175.000 € de votre achat. Et si vous achetez un bien égal ou inférieur à 175.000 € ? Vous ne payez dans ce cas plus aucun droit d’enregistrement !

OUTILS ET CALCULATEURS

Si vous souhaitez bénéficier d’outils et de modules de calcul, je vous invite à vous rendre sur le site de pim.be.

CONCLUSION

Que retenez-vous de cet article ?

Moi, j’en retiens que la fiscalité liée à la possession d’un immeuble est complexe et que tout dépend de l’usage qui en est fait.

Si votre locataire utilise l’immeuble pour son activité professionnelle, vous serez beaucoup plus taxé que s’il ne l’utilisait qu’au titre de simple habitation.

Sur base de l’exemple ci-dessous, si vous voulez garder le même loyer poche, vous devrez augmenter le loyer que vous demandez de 7.500 euros pour le passer à 19.500 euros si votre locataire affecte l’utilisation (100%) de l’immeuble a son activité professionnelle plutôt qu’à une simple habitation.